登录新浪财经APP 搜索【信披】查看更多考评等级

(来源:CSC研究 固收团队)

元股证券:ygzq.hk

元股证券:ygzq.hk中信建投固收研究/曾羽/周博文

摘要

核心观点 :

供需错配带来转债资产持续的高估值,而转债资产又存在局部的资产质量下行风险(到期,以及临近到期时强赎意愿更高等)。综合以上,如果从确定性排序,建议优先关注①新债上市初期的交易机会:短期内无强赎风险,同时供需错配下,买入需求可能远高于卖出压力,同时近期已发行待上市个券数量较多,建议持续关注;②股性成长个券:低仓位配置股性个券在获得较好弹性的同时,也能控制好组合整体的风险,但需要注意强赎风险;③传统的双低/类指数配置思路:建议赋予剩余时间这个因子更多的权重,避免转债期权的时间价值在到期前快速衰减。

摘要 :

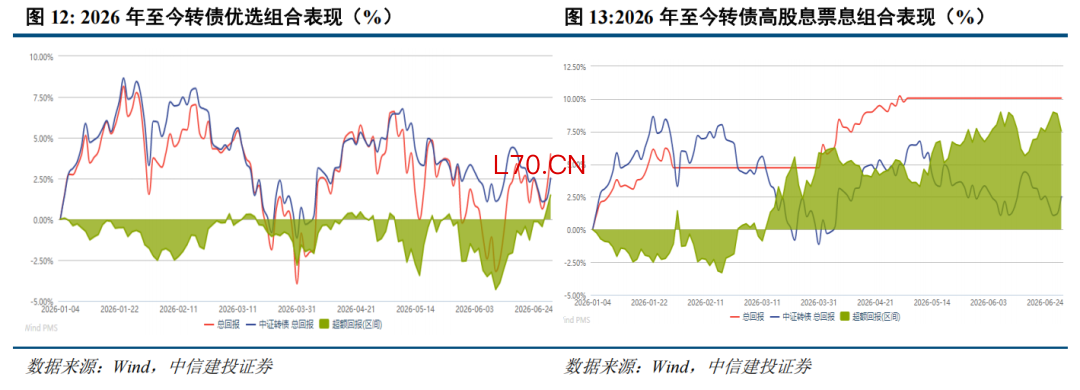

7月转债优选组合:请参阅报告全文。

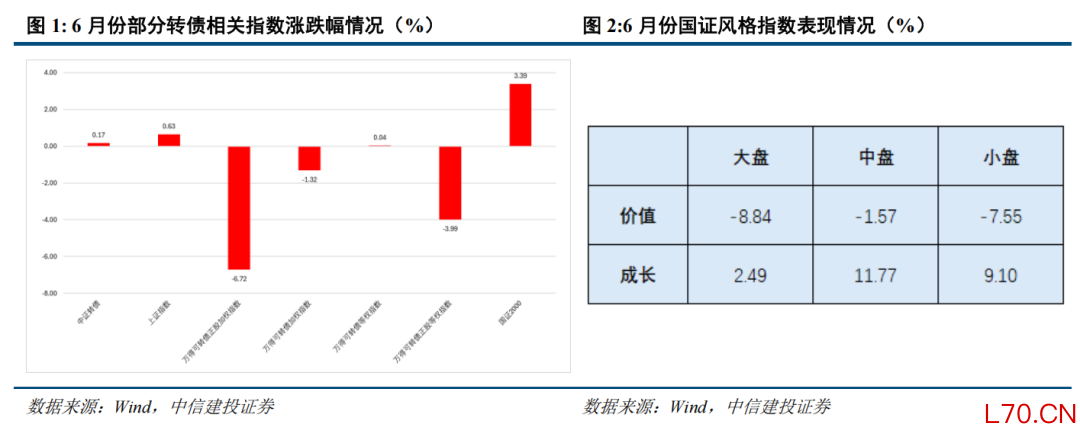

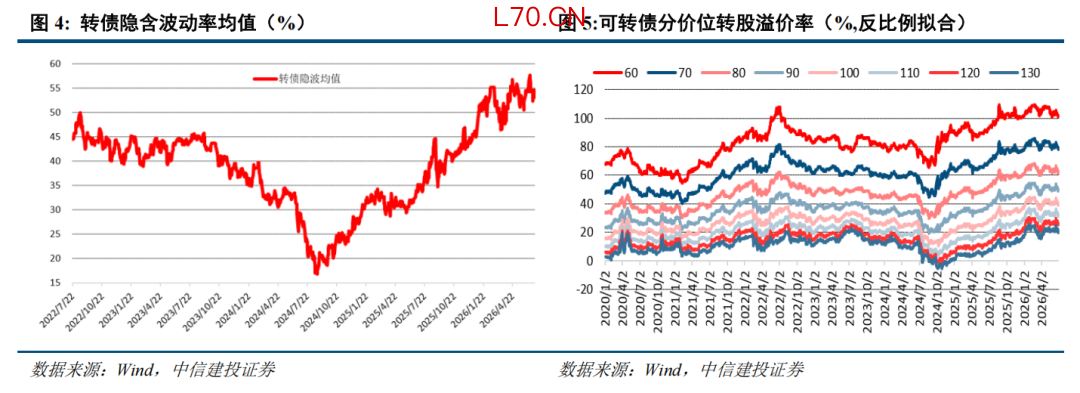

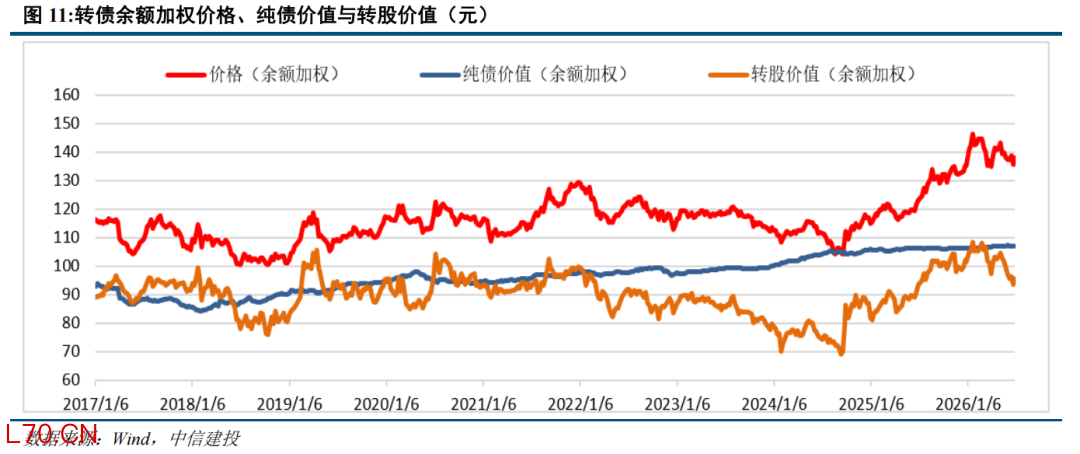

6月份转债指数表现一般:6月中证转债指数涨跌幅+0.17%,上证指数涨跌幅+0.63%,万得可转债正股加权指数涨跌幅-6.72%。6月权益市场虽有一定轮动,但微盘股指数与红利指数整体表现平平,由此导致转债对应的正股表现受到拖累。估值方面,6月份转债估值维持高位。可转债隐含波动率从6月初的53.6%小幅提升至6月末的54.7%,整体维持高估值状态。

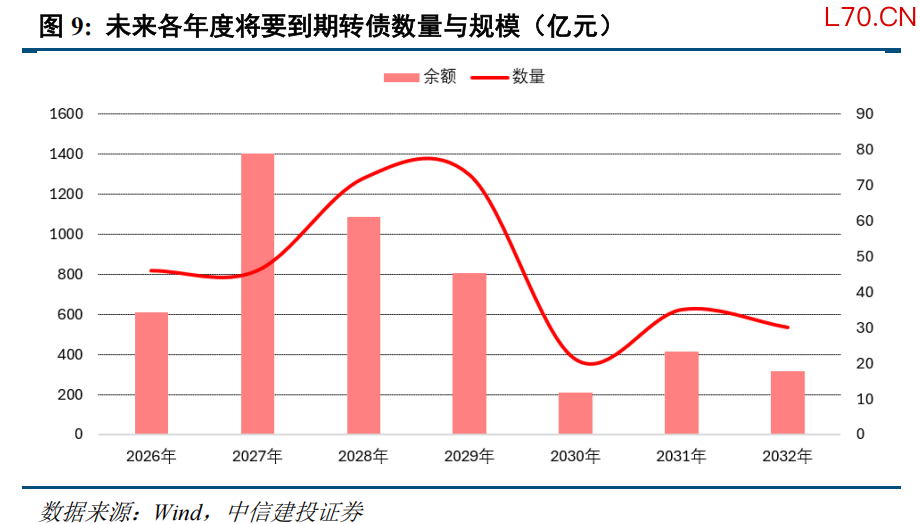

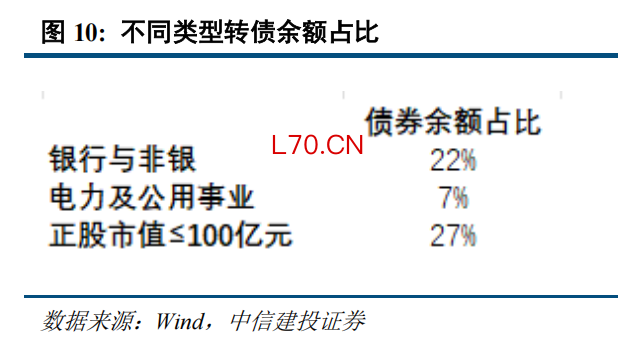

7月转债市场展望:供需持续失衡,关注新债上市。严重的供需错配可能导致转债资产的估值长期持续偏高。一方面,是转债资产在供给端的持续缩量:公募可转债资产的债券余额已由2023年末的8622亿元降至目前的4675亿元;另一方面,固收+产品自25H2以来快速扩大,总规模突破3万亿元,带动市场对可转债的配置需求显著增长。供需严重错配下,导致转债资产的估值持续处于高位。供需错配下,转债资产的高估值问题可能仍将持续,但结构方面,期限问题会导致部分短期限转债的估值难以持续支撑在高位。2027年之前将要到期的转债总规模约为2000亿元,占到目前全部转债债券余额的约40%,此类转债预计估值提升空间有限。目前转债资产中,金融类与公用事业类转债的债券余额占比约30%,正股市值不高于100亿元的可转债余额占比约为27%,权益市场若持续科技成长风格占优,转债指数极易由于样本的偏差而表现疲弱。

风险提示:权益市场波动风险,流动性风险,利率及信用利差波动风险,信用与退市风险,条款行使的不确定性风险,政策/监管风险。

一、6月转债市场回顾:指数承压,股性当先

6月份转债指数表现一般:6月中证转债指数涨跌幅+0.17%,上证指数涨跌幅+0.63%,万得可转债正股加权指数涨跌幅-6.72%。转债指数表现一般,主要源于其对应正股表现承压。6月权益市场虽有一定轮动,但微盘股指数与红利指数整体表现平平,由此导致转债对应的正股表现受到拖累。

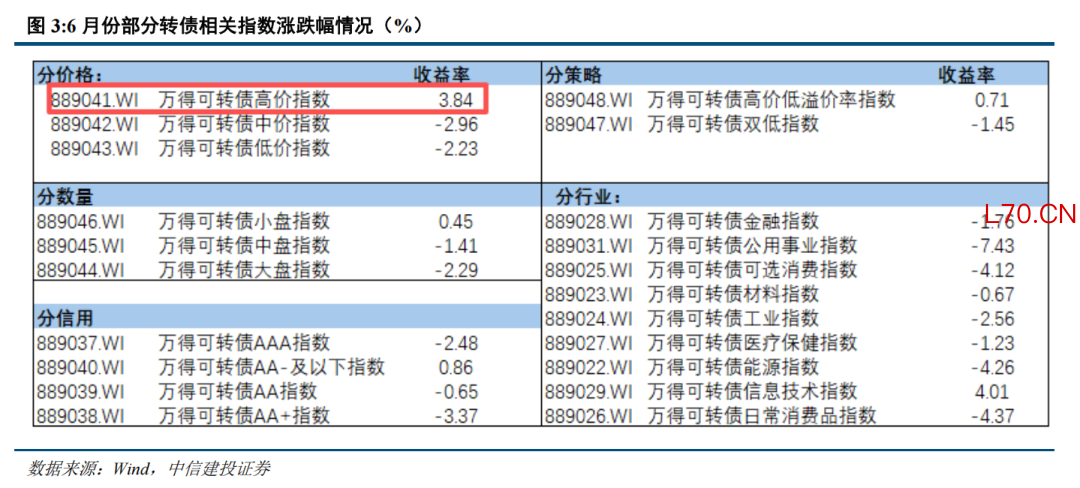

权益风格方面,根据国证指数,6月股市成长风格依然全面领先,其中中盘成长风格最为显著(6月涨跌幅+11.77%)。转债方面,在转债对应正股表现一般下,转债指数有所承压,分价位看,高价转债表现显著占优,6月涨跌幅+3.84%,而中价与低价转债分别为-2.96%、-2.23%;分策略看,高价低溢价率指数则受益于样本多为科技标的,6月涨跌幅+0.71%,而双低策略指数涨跌幅-1.45%;分行业看,信息技术行业转债表现领先,而公用事业、可选消费、日常消费、能源类转债表现一般

估值方面,6月份转债估值维持高位。可转债隐含波动率从6月初的53.6%小幅提升至6月末的54.7%,整体维持高估值状态。

二、7月转债市场展望:供需持续失衡,关注新债上市

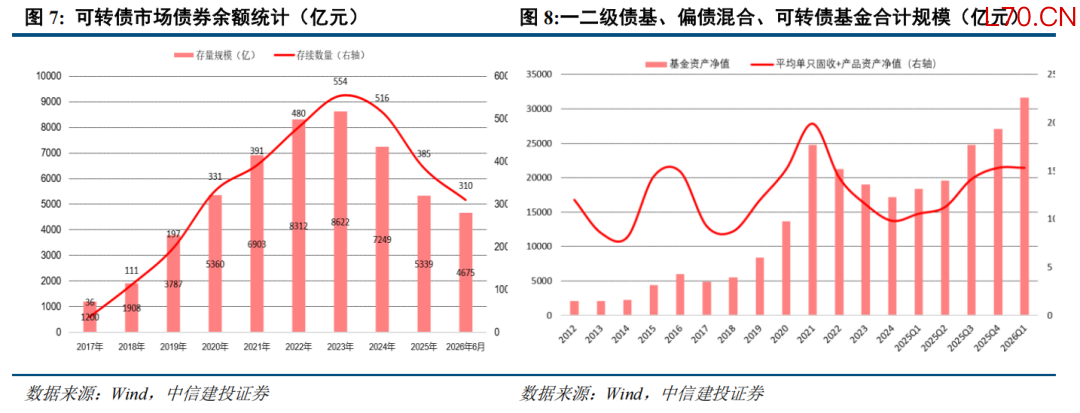

严重的供需错配可能导致转债资产的估值长期持续偏高。一方面,是转债资产在供给端的持续缩量:公募可转债资产的债券余额已由2023年末的8622亿元降至目前的4675亿元;另一方面,固收+产品自25H2以来快速扩大,总规模突破3万亿元,带动市场对可转债的配置需求显著增长。供需严重错配下,导致转债资产的估值持续处于高位。

与此同时,转债资产自身面临时间价值衰减风险,且指数样本在当前市场风格下不占优势。

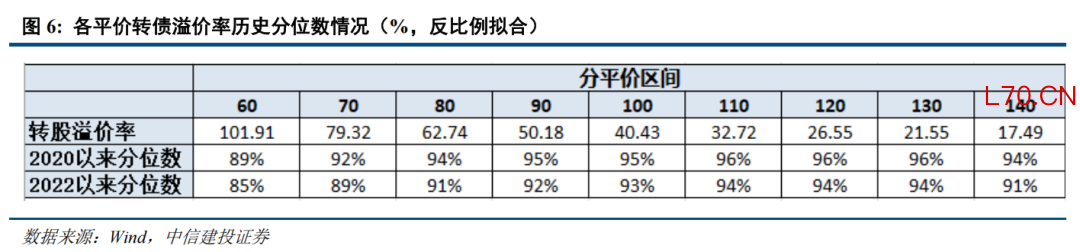

供需错配下,转债资产的高估值问题可能仍将持续,但结构方面,期限问题会导致部分短期限转债的估值难以持续支撑在高位。2027年之前将要到期的转债总规模约为2000亿元,占到目前全部转债债券余额的约40%。转债临到期之前,转股溢价率或者纯债溢价率理论上将会压缩至0,此类转债的估值预计提升空间有限。

目前转债资产中,按照债券余额统计,金融类与公用事业类转债的余额占比约30%,正股市值不高于100亿元的可转债余额占比约为27%,在权益市场持续科技成长风格占优下,或许权益指数整体录得较好表现,但转债指数极易由于样本的偏差,表现较为疲弱。

供需错配带来转债资产持续的高估值,而转债资产又存在局部的资产质量下行风险(到期,以及临近到期时强赎意愿更高等)。后续若权益市场持续成长风格占优,则转债资产的样本可能不占优势。综合以上,如果从确定性排序,建议优先关注①新债上市初期的交易机会:短期内无强赎风险,同时供需错配下,买入需求可能远高于卖出压力,同时近期已发行待上市个券数量较多,建议持续关注;②股性成长个券:低仓位配置股性个券在获得较好弹性的同时,也能控制好组合整体的风险,但需要注意强赎风险;③传统的双低/类指数配置思路:建议赋予剩余时间这个因子更多的权重,避免转债期权的时间价值在到期前快速衰减。

三、7月转债组合更新

7月转债优选组合:请参阅报报告全文

实盘券商配资高股息+票息组合:

该组合的构建方法请参考研报《如何在股息&票息双重框架下择券?——可转债投资手册十一》和往期转债月度展望报告。

风险提示

权益市场波动风险。可转债价格与正股存在较高相关性,若权益市场出现较大调整,可能导致转债投资出现较大亏损。

流动性风险。一方面,转债市场日均交易金额较2022年已有显著下滑,若转债市场流动性进一步下滑可能对估值中枢产生不利影响;另一方面,转债市场的流动性与机构行为与债市息息相关,若债市出现较大扰动可能通过流动性影响到转债市场表现。

利率及信用利差波动风险。目前转债市场债底均值已达到较高水平,若未来利率或信用利差出现较大波动,可能导致转债的纯债价值亦随之波动,转债价格出现大幅波动的风险。

信用与退市风险。部分个券已逐步临近到期,若最终无力兑付债务可能引发信用风险;若转债对应正股退市,转债亦随之退市,可能导致没有公开市场交易的退市风险。

条款行使的不确定性风险。对于发行人而言,下修、强赎条款的行使需要综合考虑发行人各方面因素综合判断,因此存在较大不确定性。伴随转债剩余时间的减少,个券的强赎、下修概率并非必然提升。

政策/监管风险。公募可转债作为上市公司再融资工具,其估值、流动性受监管政策影响较大。2022年下半年出台的转债新规矫正了转债市场的不合理因素,促进了该品种的长期发展,目前可转债的监管政策已近3年没有发生较大变化,此类监管政策的改动风险可能会对转债市场产生短期扰动。

文章来源

证券研究报告名称:供需持续失衡,关注上市新债—7月转债市场展望与组合推荐

对外发布时间:2026年7月2日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

曾羽,执业证书编号:S1440512070011

周博文,执业证书编号:S1440520100001

免责申明

本订阅号(微信号:CSC研究 固收团队)为中信建投证券股份有限公司(下称“中信建投”)研究发展部曾羽(执业证书编号:S1440512070011)固收研究团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容指数配资官网入口,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

元股配资|证券配资开户杠杆股票配资提示:本文来自互联网,不代表本网站观点。